Середня ціна на повернені продукти¶

Оцінка за середньою вартістю (AVCO) – це метод оцінки запасів, який визначає собівартість на основі загальної вартості продуктів, придбаних або вироблених протягом певного періоду, поділеної на загальну кількість товарів, що є в наявності. Оцінка запасів використовується для:

відображати вартість активів компанії;

відстежувати кількість нереалізованих продуктів;

враховувати грошову вартість продуктів, які ще не принесли прибутку;

звіт про рух продуктів протягом кварталу.

Оскільки AVCO використовує середньозважене значення для оцінки собівартості, це добре підходить для компаній, які продають лише кілька різних продуктів у великих кількостях. В Odoo цей аналіз собівартості автоматично оновлюється щоразу, коли продукти надходять.

Таким чином, коли вантажі повертаються постачальнику, Odoo автоматично генерує бухгалтерські записи, щоб відобразити зміну в оцінці запасів. Однак Odoo не оновлює автоматично розрахунок AVCO, оскільки це потенційно може створити невідповідності з оцінкою запасів.

Примітка

Цей документ розглядає конкретний випадок використання в теоретичних цілях. Перейдіть за посиланням тут, щоб отримати інструкції щодо налаштування та використання AVCO в Odoo.

Перегляньте також

Налаштування¶

Щоб використовувати оцінку запасів за середньою вартістю для продукту, перейдіть до та виберіть категорію, яка використовуватиме AVCO. На сторінці категорії продукту встановіть Метод калькуляції собівартості на Середня вартість (AVCO) та Оцінка запасів на Автоматизовано.

Перегляньте також

Використання оцінки середньої вартості¶

Метод середньої вартості коригує оцінку запасів, коли товари надходять на склад. У цьому розділі пояснюється, як це працює, але якщо пояснення не потрібне, перейдіть до розділу варіант використання повернення постачальнику.

Формула¶

Коли надходять нові продукти, нова середня вартість для кожного продукту перераховується за формулою:

Стара кількість: кількість продуктів на складі до отримання нової поставки;

Стара середня вартість: розрахована середня вартість для одного продукту на основі попередньої оцінки запасів;

Вхідна кількість: кількість товарів, що надходять у новій партії;

Ціна купівлі: орієнтовна ціна продуктів під час отримання товарів (оскільки рахунки постачальника можуть надійти пізніше). Сума включає не лише ціну на товари, але й додаткові витрати, такі як доставка, податки та додаткові витрати. Під час отримання рахунку постачальника ця ціна коригується;

Кінцева кількість: кількість наявного запасу після переміщення запасу.

Важливо

Коли продукти залишають склад, середня вартість не змінюється. Дізнайтеся, чому оцінка середньої вартості не коригується тут.

Обчисліть середню вартість¶

Щоб зрозуміти, як змінюється середня вартість продукту з кожною відвантаженням, розглянемо наступну таблицю складських операцій та переміщень запасів. Кожна таблиця є окремим прикладом того, як це впливає на оцінку середньої вартості.

Операція |

Вхідне значення |

Складська оцінка |

Кількість в наявності |

Середня вартість |

|---|---|---|---|---|

$0 |

0 |

$0 |

||

Отримайте 8 столів по 10 доларів США за одиницю |

8 * $10 |

$80 |

8 |

$10 |

Отримайте 4 столи по 16 доларів США за одиницю |

4 * $16 |

$144 |

12 |

$12 |

Доставити 10 столів |

-10 * $12 |

$24 |

2 |

$12 |

Exercise

Переконайтеся в розуміння наведених вище обчислень, розглянувши приклад «Отримання 8 столів по 10 доларів США за одиницю».

Спочатку запас продукту дорівнює 0, тому всі значення дорівнюють 0 доларам.

У першій складській операції отримано 8 столів по $10 кожен. Середня вартість розраховується за допомогою формули:

Оскільки вхідна кількість столів становить

8, а ціна покупки кожного становить$10,Вартість запасів у чисельнику оцінюється як

$80;$80ділиться на загальну кількість столів для зберігання,8;$10– це середня вартість одного столу з першої партії.

Щоб перевірити це в Odoo, у додатку Купівля замовте 8 одиниць нового товару Стіл без попередніх змін запасів по 10 за штуку.

У полі таблиці Категорія продукту на вкладці Загальна інформація форми продукту натисніть значок ➡️ (стрілка), щоб відкрити Зовнішнє посилання для редагування категорії продукту. Встановіть для Метод калькуляції собівартості значення Середня вартість (AVCO), а для Оцінка запасів значення Автоматизовано.

Потім поверніться до замовлення на придбання. Натисніть Підтвердити замовлення, а потім натисніть Отримати товари, щоб підтвердити отримання.

Далі перевірте запис про оцінку запасів, згенерований під час прийому продукту, перейшовши до . Виберіть розкривний список для Таблиця та перегляньте стовпець Загальна вартість для шару оцінки (оцінка запасів у певний момент часу = кількість в наявності * ціна за одиницю). 8 столів, що є в наявності, коштують $80.

Порада

Коли для категорії товару Метод калькуляції вартості встановлено значення AVCO, то середня вартість товару також відображається в полі Вартість на вкладці Загальна інформація на самій сторінці товару.

Доставка продукту (варіант використання)¶

Для вихідних відправлень вихідні товари не впливають на оцінку середньої собівартості. Хоча оцінка середньої собівартості не перераховується, вартість запасів все одно зменшується, оскільки товар вилучається зі складу та доставляється до місця розташування клієнта.

Exercise

Щоб продемонструвати, що оцінка середньої вартості не перераховується, розглянемо приклад «Доставка 10 столів».

Оскільки клієнтам надсилається 10 столів, вхідна кількість дорівнює

-10. Попередня середня вартість ($12) використовується замість ціни закупівлі постачальника;Вартість вхідного запасу становить

-10 * $12 = -$120;Стара вартість запасів (

$144) додається до вартості вхідних запасів (-$120), таким чином$144 + -$120 = $24;Після відвантаження 10 столів з 12 залишилося лише 2 столи. Отже, поточна вартість запасів ($24) ділиться на кількість товару в наявності (2);

$24 / 2 = $12, що дорівнює середній вартості попередньої операції.

Щоб перевірити це в Odoo, продайте 10 столів у додатку Продажі, підтвердьте доставку, а потім перегляньте запис про оцінку запасів, перейшовши до . На найвищому рівні оцінки доставка 10 таблиць зменшує вартість продукту на -$120.

Примітка: У цьому записі про оцінку запасів не відображено дохід, отриманий від цього продажу, тому це зменшення не є збитком для компанії.

Повернення товарів постачальнику (варіант використання)¶

Оскільки ціна, сплачена постачальникам, може відрізнятися від ціни, за якою товар оцінюється за методом AVCO, Odoo обробляє повернуті товари певним чином.

Продукція повертається постачальникам за початковою ціною покупки, але;

Внутрішня оцінка собівартості залишається незмінною.

Наведену вище приклад таблиці оновлено наступним чином:

Операція |

Кількість*Середня собівартість |

Складська оцінка |

Кількість в наявності |

Середня вартість |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

Повернути 1 стіл, куплений за $10 |

-1 * $12 |

$12 |

1 |

$12 |

Іншими словами, повернення постачальникам сприймається Odoo як ще одна форма виходу продукту зі складу. Для Odoo, оскільки стіл оцінюється в $12 за одиницю, вартість запасів зменшується на $12 при поверненні продукту; початкова ціна покупки $10 не пов’язана із середньою вартістю столу.

Example

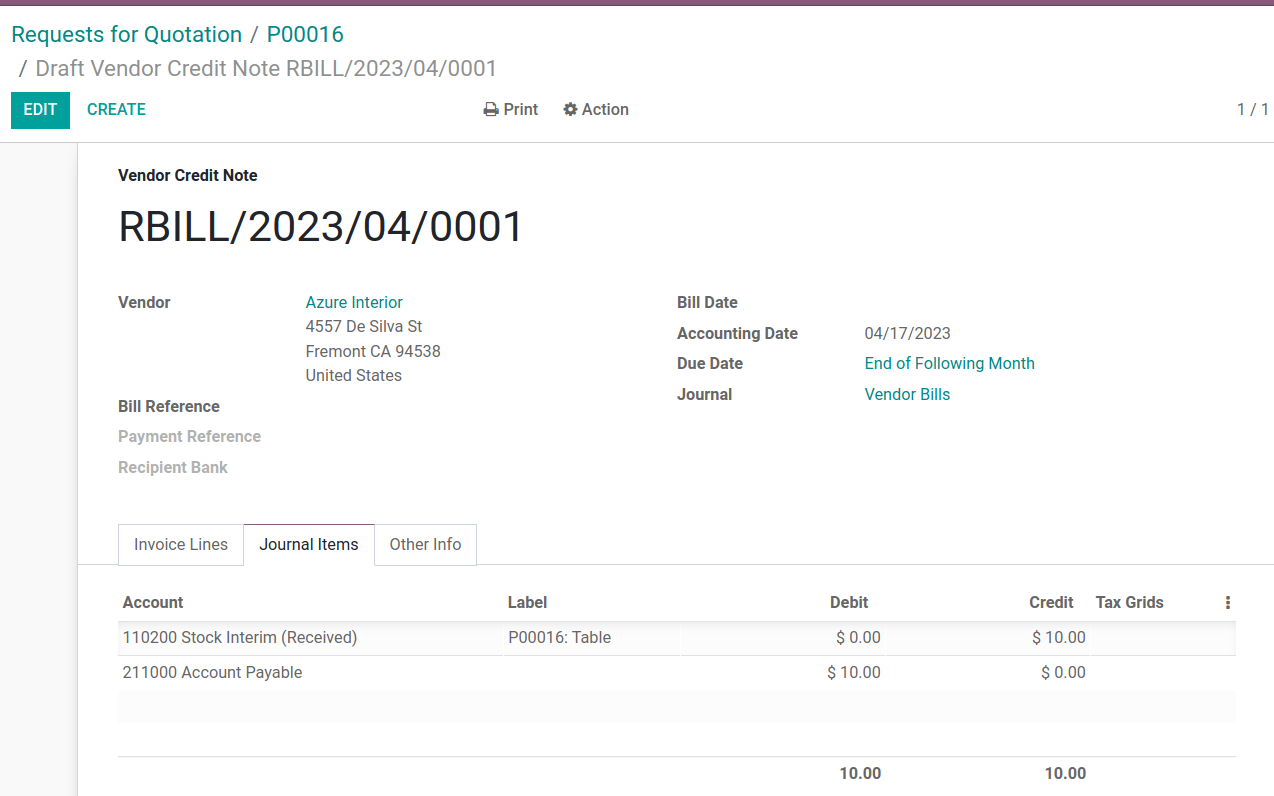

Щоб повернути один стіл, придбаний за $10, перейдіть до чека в додатку Інвентаризація для 8 столів, придбаних у вправі 1, перейшовши до Огляд інвентаризації, натиснувши Чеки та вибравши потрібний чек.

Потім натисніть Повернути на підтвердженому замовленні на доставку та змініть кількість на 1 у вікні зворотного переказу. Це створить вихідне відправлення для таблиці. Виберіть Підтвердити, щоб підтвердити вихідне відправлення.

Поверніться до , щоб побачити, як вихідна відвантажка зменшує вартість запасів на $12.

Усунення помилок оцінки запасів у вихідній продукції¶

Невідповідності можуть виникати в запасах компанії, коли оцінка середньої собівартості перераховується для вихідних відвантажень.

Щоб продемонструвати цю помилку, у таблиці нижче наведено сценарій, у якому 1 стіл відправляється клієнту, а інший повертається постачальнику за ціною придбання.

Операція |

Кількість*Ціна |

Складська оцінка |

Кількість в наявності |

Середня вартість |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

Відправити 1 товар клієнту |

-1 * $12 |

$12 |

1 |

$12 |

Повернути 1 товар, спочатку придбаний за $10 |

-1 * $10 |

$2 |

0 |

$12 |

У наведеній вище останній операції кінцева оцінка вартості столу становить $2, хоча на складі залишилося 0 столів.

Правильний метод

Використовуйте середню вартість для оцінки прибутку. Це не означає, що компанія отримує $12 назад за покупку вартістю $10; товар, повернутий за $10, оцінюється внутрішньо в $12. Зміна вартості запасів являє собою продукт вартістю $12, який більше не враховується в активах компанії.

Англосаксонський бухгалтерський облік¶

Окрім використання AVCO, компанії, що використовують англосаксонський облік, також ведуть рахунок, на якому відстежується сума, що підлягає сплаті постачальникам. Після того, як постачальник доставляє замовлення, вартість запасів збільшується на основі ціни постачальника на товари, що надійшли на склад. Рахунок, що підлягає сплаті (так званий вхідний запас), кредитується та звіряється лише після отримання рахунку постачальника.

Перегляньте також

У таблиці нижче відображено журнальні записи та рахунки. Рахунок вхідних запасів зберігає кошти, призначені для оплати постачальникам, коли рахунок постачальника ще не отримано. Для балансування рахунків під час повернення товарів, у яких є різниця в ціні між ціною, за якою товар оцінений, та ціною, за якою його було придбано, створюється рахунок різниці в ціні.

Операція |

Запаси |

Різниця в ціні |

Складська оцінка |

Кількість в наявності |

Середня вартість |

|---|---|---|---|---|---|

$0 |

0 |

$0 |

|||

Отримайте 8 столів за $10 |

($80) |

$80 |

8 |

$10 |

|

Отримати рахунок постачальника на $80 |

$0 |

$80 |

8 |

$10 |

|

Отримайте 4 столи за $16 |

($64) |

$144 |

12 |

$12 |

|

Отримати рахунок постачальника на $64 |

$0 |

$144 |

12 |

$12 |

|

Доставити клієнту 10 столів |

$0 |

$24 |

2 |

$12 |

|

Повернути 1 стіл, спочатку придбаний за $10 |

$10 |

$2 |

$12 |

1 |

$12 |

Отримати відшкодування постачальника на $10 |

$0 |

$2 |

$12 |

1 |

$12 |

Прийом продукції¶

Короткий зміст¶

Під час отримання продукції Odoo забезпечує оплату придбаних товарів компаніями шляхом превентивного переказу суми, що відповідає ціні отриманих товарів, на рахунок рахунок зобов’язань, Запаси. Потім, після отримання рахунку, сума на рахунку переводиться на Рахунки до заборгованості. Перекази на цей рахунок означають, що рахунок оплачено. Запаси узгоджуються після отримання рахунку постачальника.

Оцінка запасів – це метод розрахунку внутрішньої вартості кожного товару, що є на складі. Оскільки існує різниця між ціною, за якою товар оцінено, і ціною, за якою товар був фактично придбаний, рахунок Оцінка запасів не пов’язаний з операціями кредитування та дебетування рахунку Вхідні запаси.

Щоб зрозуміти все це, дотримуйтесь наведеної нижче схеми.

Рахунки збалансовані за отриманою продукцією¶

У цьому прикладі компанія починає з нуля одиниць продукту, стіл, на складі. Потім від постачальника отримує 8 столів:

На рахунку Вхідні запаси зберігається кредитна сума

$80, що належить постачальнику. Сума на цьому рахунку не пов’язана з вартістю запасів.Надійшло столів в на суму

$80(списання з рахунку Вартість запасів$80), і$80мають бути виплачені за отримані товари (кредитувати рахунок Вхідні запаси на суму$80).

В Odoo¶

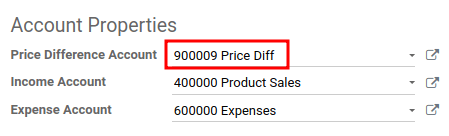

Odoo створює бухгалтерський запис у журналі, коли отримуються відправлення, що використовують метод калькуляції собівартості AVCO. Налаштуйте Рахунок різниці в ціні, вибравши значок ➡️ (стрілка) поруч із полем Категорія продукту на сторінці продукту.

У розділі Властивості облікового запису створіть новий Рахунок різниці цін, ввівши назву облікового запису та натиснувши Створити та редагувати. Потім встановіть для облікового запису Тип як Витрати та натисніть Зберегти.

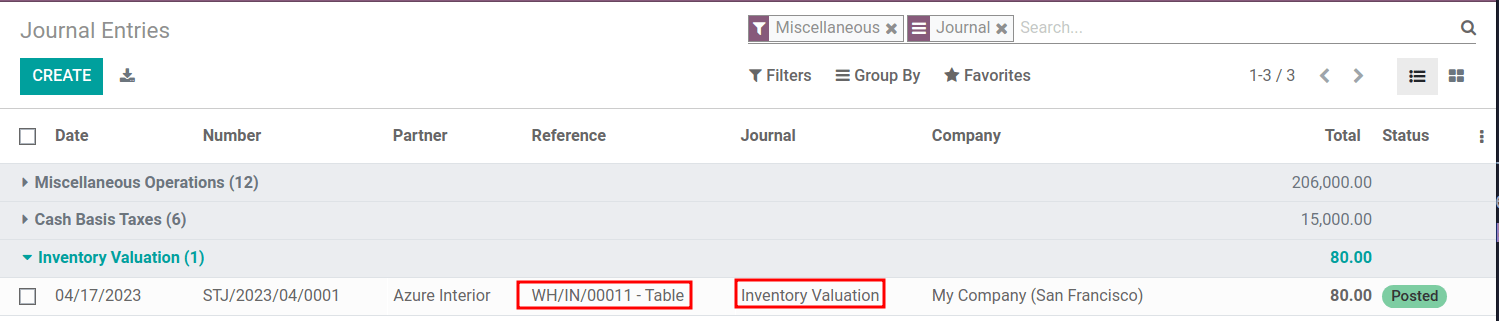

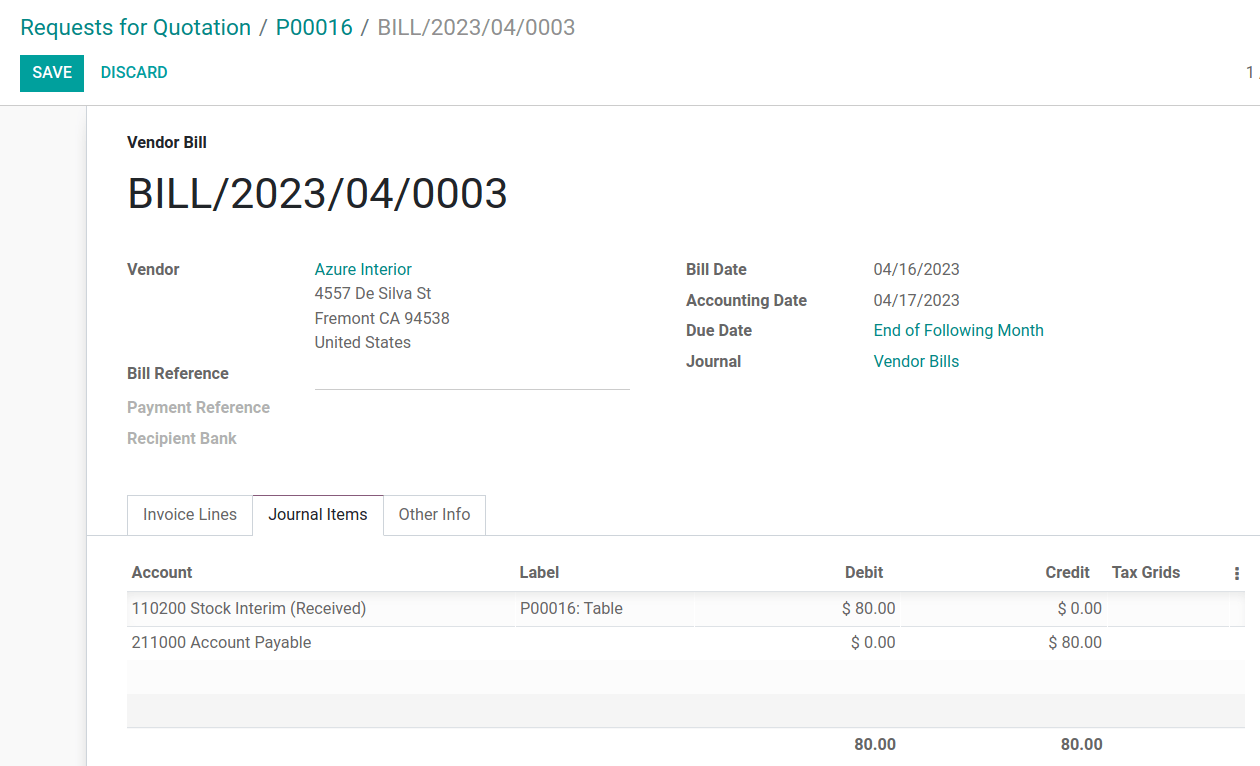

Потім отримайте відправлення в додатку Купівля або Склад та перейдіть до . У списку знайдіть Посилання, яке відповідає операції приймання на склад для відповідного товару.

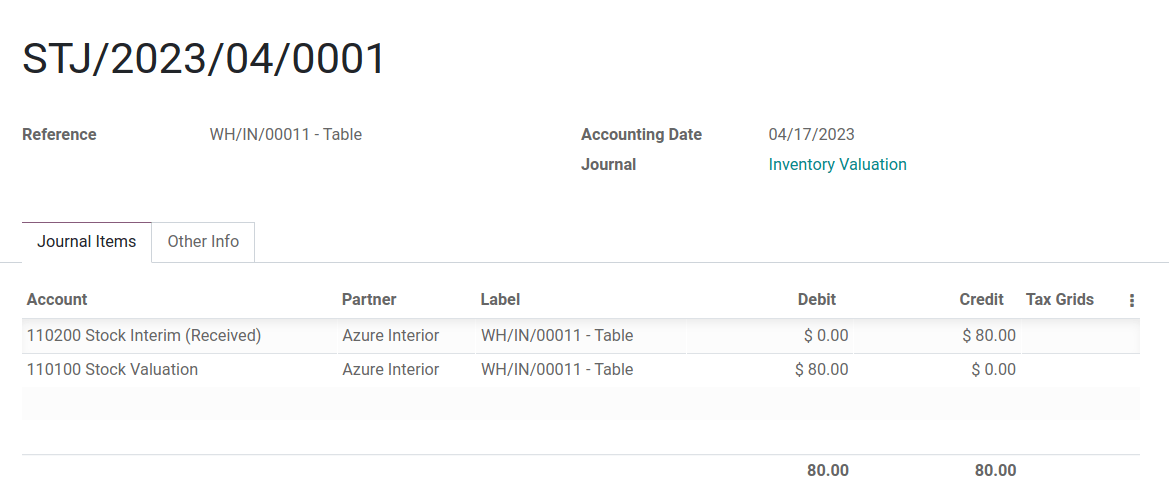

Клацніть на рядку для 8 таблиць. Цей бухгалтерський запис показує, що після отримання 8 таблиць рахунок Оцінка запасів збільшився на $80. І навпаки, на рахунок Вхідні запаси (за замовчуванням встановлено як рахунок Проміжні запаси (отримані)) зараховано $80.

Рахунки збалансовані за отриманим рахунком постачальника¶

У цьому прикладі компанія починає з нуля одиниць продукту, столу, на складі. Потім від постачальника отримує 8 столів. Коли від постачальника отримується рахунок за 8 столів:

Використайте

$80на рахунку Вхідні запаси для оплати рахунку. Це анулює, і на рахунку тепер буде$0.Дебет Вхідні запаси

$80(для звірки цього рахунку).Кредит Рахунки до заборгованості

$80. На цьому рахунку зберігається сума, яку компанія заборгувала іншим, тому бухгалтери використовують цю суму для виписування чеків постачальникам.

В Odoo¶

Після того, як постачальник запросить оплату, перейдіть до та виберіть PO для 8 таблиць. Усередині PO виберіть Створити рахунок.

Перейдіть на вкладку Елементи журналу, щоб побачити, як $80 перераховується з рахунку зберігання Проміжний запас (отримано) до рахунку Кредиторська заборгованість. Підтвердити рахунок для реєстрації платежу постачальнику.

При доставці продукції¶

У наведеній вище таблиці, коли клієнту доставлено 10 товарів, рахунок Вхідні запаси залишається недоторканим, оскільки нових товарів не надходить. Простіше кажучи:

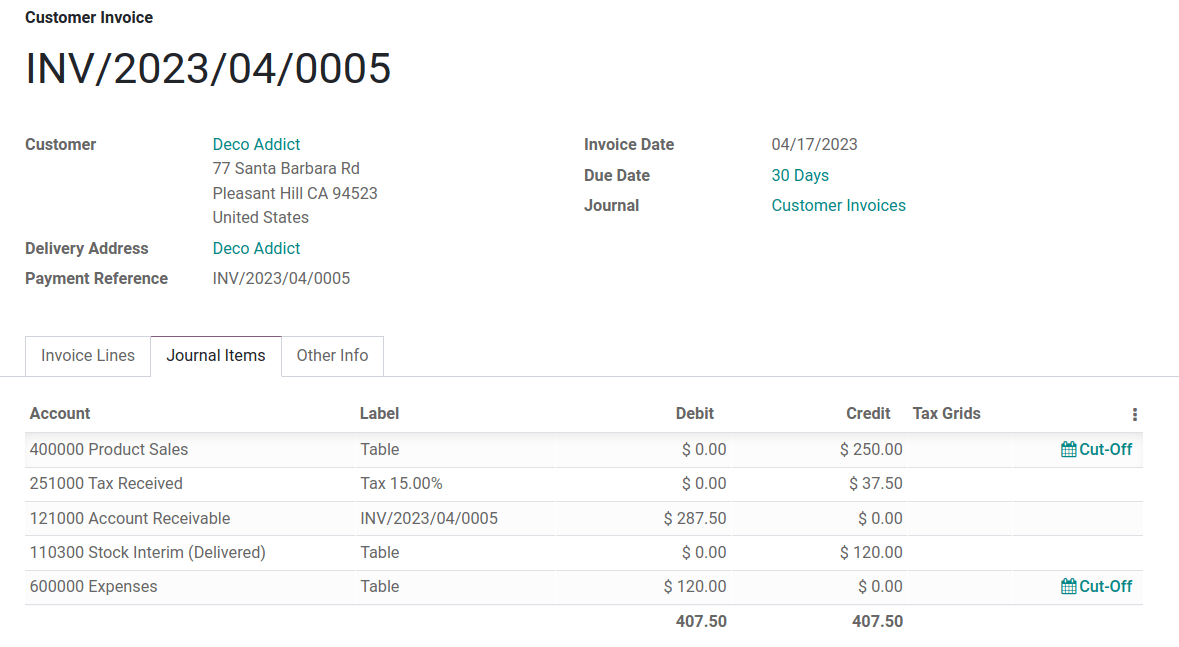

Оцінка запасів зараховується на суму

$120. Віднімання від оцінки запасів відображає вартість продукції, що виходить з компанії, на суму$120.Дебетуйте Рахунки до отримання, щоб відобразити виручку від продажу.

У бухгалтерському журналі, що виставляє рахунок клієнту за 10 столів, рахунки Реалізація продукції, Отриманий податок та Дебіторська заборгованість стосуються продажу продукції. Дебіторська заборгованість – це рахунок, на який буде отримано платіж клієнта.

Англосаксонський облік визнає собівартість проданих товарів (COGS) після здійснення продажу. Отже, доки товар не буде продано, утилізовано або повернуто, витрати на зберігання товару на складі не враховуються. З рахунку Витрати списується $120 для обліку витрат на зберігання 10 столів протягом цього періоду часу.

При поверненні товару¶

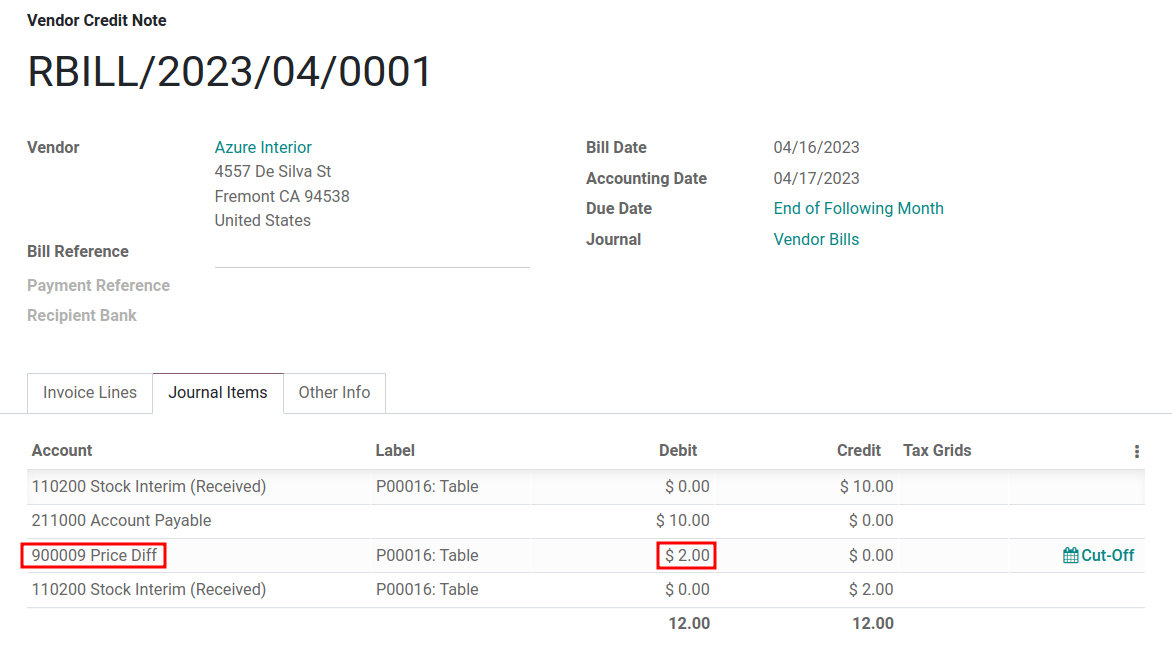

У наведеній вище таблиці, під час повернення 1 товару постачальнику, придбаного за $10, компанія очікує $10 на рахунку Кредиторська заборгованість від постачальника. Однак з рахунку Вхідні запаси має бути списано $12, оскільки середня вартість на момент повернення становить $12. Відсутні $2 враховуються у Рахунок різниці в ціні, який налаштовано в Категорії продукту продукту.

Примітка

Поведінка рахунків різниці цін залежить від локалізації. У цьому випадку рахунок призначений для зберігання різниць між ціною постачальника та автоматизованими методами оцінки запасів.

Короткий зміст:

Дебетуйте рахунок Вхідні запаси

$10, щоб перемістити таблицю зі складу до вхідних даних. Це переміщення вказує на те, що таблиця має бути оброблена для вихідного відвантаження.Дебетуйте з Вхідні запаси додаткові

$2, щоб врахувати Різниця в ціні.Зарахуйте Оцінка запасів

$12, оскільки товар залишається зі складу.

Після отримання відшкодування від продавця,

Зарахуйте на рахунок Вхідні запаси

$10для узгодження ціни столу.Дебетуйте Рахунки до сплати

$10, щоб бухгалтери зібрали та зареєстрували платіж у своєму журналі.