Люксембург¶

Модулі¶

Наступні модулі встановлюються автоматично з люксембурзькою локалізацією:

Ім’я |

Технічна назва |

Опис |

|---|---|---|

Luxembourg - Accounting |

|

Типовий пакет фіскальної локалізації |

Luxembourg - Accounting Reports |

|

Звіти по країнах |

Примітка

У деяких випадках, наприклад, під час оновлення до версії з додатковими модулями, можливо, що модулі не встановляться автоматично. Будь-які відсутні модулі можна вручну встановити.

Огляд локалізації¶

Люксембурзька локалізація включає такі функції:

План рахунків: попередньо визначений набір рахунків, що відповідає чинним офіційним стандартам бухгалтерського обліку (PCN 2020)

Податки: попередньо налаштовані ставки податку, включаючи стандартний (17%), знижений (14%, 8% та 3%) та нульовий ПДВ, внутрішньоспільнотні та нульові експортні податки

Фіскальні позиції (відображення податків і рахунків): автоматичне коригування облікових записів та податків на основі даних клієнта або постачальника

Ел. виставлення рахунків: Електронне виставлення рахунків з Peppol

Податкова звітність: детальний огляд ваших зобов’язань з ПДВ та створення щомісячних та річних декларацій з ПДВ у форматі XML для завантаження на платформу eCDF platform

Експорт файлу аудиту FAIA: створення файлів аудиту у форматі FAIA (люксембурзький SAF-T)

Податки¶

Наступні файли taxes доступні за замовчуванням у пакеті локалізації люксембурзькою мовою:

стандартний ПДВ (17%): застосовується до більшості товарів і послуг у Люксембурзі

знижений ПДВ (14%, 8% та 3%): застосовується до деяких товарів та послуг у Люксембурзі

нульова ставка ПДВ: застосовується до товарів та послуг, що не оподатковуються ПДВ

ПДВ усередині ЄС: застосовується до товарів та послуг, проданих або придбаних у осіб, зареєстрованих платниками ПДВ, які знаходяться в інших країнах ЄС

експортний податок (0%): нульова ставка податку застосовується до товарів та послуг, що експортуються за межі Люксембургу

Ел. виставлення рахунків¶

Користувачі Odoo у Люксембурзі можуть зареєструватися в мережі Peppol, яка дозволяє обмінюватися електронними рахунками-фактурами та кредитними нотами з іншими учасниками мережі.

Формат електронного рахунку-фактури в Люксембурзі – BIS Billing 3.0.

Важливо

Електронне виставлення рахунків через Peppol є обов’язковим для всіх транзакцій B2G у Люксембурзі.

Податкова звітність¶

У Люксембурзі компанії повинні подавати декларацію з ПДВ до податкової інспекції щомісяця, щокварталу або щорічно, залежно від свого обороту. Компанії, які подають щомісячну або щоквартальну декларацію, також зобов’язані подавати річну декларацію.

Як місячні/квартальні, так і річні декларації з ПДВ можна експортувати як XML-файли для завантаження на платформу eCDF.

Щомісячна/щоквартальна декларація¶

Перейдіть до .

У селекторі Звіт виберіть Податковий звіт (LU).

У селекторі (Період) виберіть місяць або квартал, за який потрібно згенерувати декларацію.

Перевірте суми, отримані для всіх чотирьох розділів звіту.

Якщо ви продавали товари клієнтам за звільненням від ПДВ для МСП протягом цього періоду, вам потрібно вручну ввести вартість таких продажів у поля, що редагуються, у розділі I, пункти 481 та 482. Щоб знайти суми для цих пунктів, ви можете скористатися звітом Партнерська книга:

Перейдіть до .

У селекторі (Період) виберіть відповідний місяць або квартал.

У селекторі (Рахунок) виберіть Дебіторська заборгованість.

У селекторі (Партнери) виберіть партнерів, на яких поширюється виняток.

Скопіюйте загальний Баланс для цих партнерів за заданий період.

Після правильного введення декларації натисніть значок (меню дій), а потім натисніть XML, щоб експортувати та завантажити його у форматі XML. Після цього ви можете надіслати XML-файл на платформу eCDF.

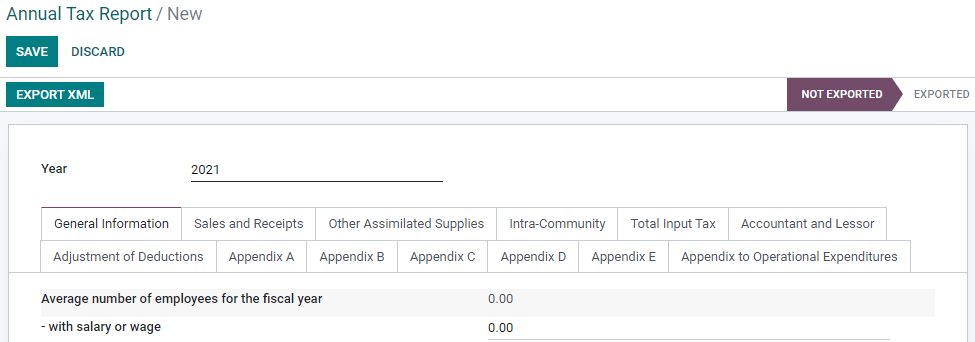

Щорічна декларація¶

Конфігурація тегу облікового запису¶

Наведена нижче конфігурація дозволяє автоматично генерувати значення для розділів I та III, а також Додатка А звіту, на основі записів у журналі, що впливають на рахунки, пов’язані з кожним рядком звіту.

Це вимагає використання окремого рахунку для кожного типу операції, що підлягає оподаткуванню ПДВ, вихідного та вхідного ПДВ, а також витрат, перелічених у цих розділах.

Призначте наступний рахунок тегами рахункам, які ви використовуєте для кожного типу операцій, що підлягають оподаткуванню ПДВ, зазначених у декларації, якщо це застосовується:

001 - Supply of inhouse manufactured goods002 - Supply of goods not manufactured inhouse003 - Net profit margin004 - Supply of services005 - Disposal of tangible and intangible capital assets008 - Application of goods for private use or for that of the staff009 - Application for the purpose of business of goods010 - Use of goods considered business assets011 - Supply of services carried out free of charge013 - IC supply of goods202 - IC supply of new means of transport203 - Supply of goods carried out abroad

Призначте такі теги рахунків рахункам, які ви використовуєте для кожного типу вихідного та вхідного ПДВ, якщо це можливо:

077 - VAT on stock entries invoiced by other taxable persons081 - VAT on capital expenditures invoiced by other taxable persons085 - VAT on operational expenditures invoiced by other taxable persons078 - VAT on stock entries due in respect of IC acquisitions082 - VAT on capital expenditures due in respect of IC acquisitions086 - VAT on operational expenditures due in respect of IC acquisitions079 - VAT on stock entries of importations of goods083 - VAT on capital expenditures of importations of goods087 - VAT on operational expenditures of importations of goods404 - VAT on stock entries due under the reverse charge405 - VAT on capital expenditures due under the reverse charge406 - VAT on operational expenditures due under the reverse charge

Призначте такі теги рахунків рахункам витрат, які ви використовуєте для кожного типу витрат, якщо це можливо:

188 - Appendix A - Expenses for other work carried out by third parties190 - Appendix A - Car expenses239 - Appendix A - Gross salaries244 - Appendix A - Gross wages247 - Appendix A - Occasional salaries250 - Appendix A - Compulsory social security contributions (employer's share)253 - Appendix A - Accident insurance260 - Appendix A - Staff travel and representation expenses269 - Appendix A - Accounting and bookkeeping fees283 - Appendix A - Employer's travel and representation expenses285 - Appendix A - Electricity289 - Appendix A - Gas293 - Appendix A - Employer's travel and representation expenses301 - Appendix A - Telecommunications305 - Appendix A - Renting/leasing of immovable property with application of VAT307 - Appendix A - Renting/leasing of immovable property with no application of VAT310 - Appendix A - Renting/leasing of permanently installed equipment and machinery316 - Appendix A - Property tax324 - Appendix A - Business tax326 - Appendix A - Interest paid for long-term debts327 - Appendix A - Interest paid for short-term debts328 - Appendix A - Other financial costs330 - Appendix A - Stock and business equipment insurance331 - Appendix A - Public and professional third party liability insurance332 - Appendix A - Office expenses336 - Appendix A - Fees and subscriptions paid to professional associations and learned societies337 - Appendix A - Papers and periodicals for business purposes343 - Appendix A - Shipping and transport expenses345 - Appendix A - Work clothes347 - Appendix A - Advertising and publicity349 - Appendix A - Packaging351 - Appendix A - Repair and maintenance of equipment and machinery353 - Appendix A - Other repairs355 - Appendix A - New acquisitions (tools and equipment) if their cost can be fully allocated to the year of acquisition or creation358 - Appendix A - Custom (value)361 - Appendix A - Total 'Appendix to Operational expenditures'

Відкриття декларації¶

Перейдіть до .

У селекторі Звіт виберіть Річна декларація з ПДВ (LU).

У селекторі (Період) виберіть дати фінансового року, для яких потрібно створити декларацію.

Заповнення декларації¶

Річна декларація містить п’ять розділів, позначених від I до V, сім додатків, позначених від A до G, та додатковий додаток до операційних витрат.

Розділи I, III та Додаток A можуть бути попередньо заповнені автоматично на основі конфігурації тегу облікового запису. Після налаштування тегів облікового запису встановіть дату блокування податку на кінець фінансового року. Це запустить попереднє обчислення цих значень.

Або ж загальний дебет і кредит ПДВ за рік можна вручну розподілити між різними рядками звіту в розділах I та III. Ви можете скористатися піктограмою (Редагувати), щоб вручну ввести значення для кожного рядка звіту.

Розділи II та IV обчислюються автоматично.

Потім вам потрібно вручну заповнити додатки з B по G, а також Додаток до операційних витрат, вказавши будь-яку додаткову інформацію, яку потрібно повідомити.

Експорт декларації¶

Після того, як декларація буде заповнена та правильна, натисніть значок (меню дій), а потім натисніть XML, щоб експортувати та завантажити її у форматі XML. Після цього ви можете надіслати XML-файл на платформу eCDF.

Експорт файлу аудиту FAIA¶

FAIA – це люксембурзька версія формату SAF-T для обміну бухгалтерськими даними. Він дозволяє експортувати повні бухгалтерські дані за певний період з бухгалтерської системи платника податків до податкової інспекції.

Odoo може генерувати XML-файл у форматі FAIA, який містить усі бухгалтерські дані за певний період.

Щоб створити та завантажити файл FAIA, відкрийте , виберіть потрібний період, натисніть значок (меню дій) та натисніть Експортувати FAIA.